工務店とハウスメーカー アフターメンテナンスの違い

fuwari-picnic

ふわぴくの家づくり計画

【PR】

10月末に我が家にも『住宅ローンの金利アップ変更の通知』が届きました!

令和7年1月の返済分より新利率が適用されるとのこと。

今回の0.15%の上昇がどのような影響を与えるのか不安に感じています。

変動金利型の住宅ローンを借りている皆さん、今後どんな対策をしていくべきか、一緒に確認してみましょう!

【PR】モゲチェック

変動金利とは、借りているお金の利息が市場の金利に合わせて変わる仕組み

例えば、住宅ローンを組んだ際に金利が1%だった場合、数年後にそれが0.8%に下がったり、逆に1.2%に上がったりすることがあります。

これは、景気の影響でローンの金利が「変動」するためです。

金利は、日本経済の景気状況によって左右されます。

景気が良くなると物価が上がりやすくなるため、日本銀行はそれを抑えるために金利を引き上げることがあります。

反対に、景気が悪く、人々があまりお金を使わないときには、金利を下げて物やサービスが買いやすくなるようにし、景気を支えようとします。

表にまとめると

| 景気の状態 | 日本銀行の対応 | 金利の変化 | 目的 |

| 景気が良い(物価上昇) | 金利を上げる | 高くなる | 物価の上昇を抑え、経済を安定させる |

| 景気が悪い(物価低迷) | 金利を下げる | 低くなる | お金を借りやすくして、消費や投資を促し景気を支える |

変動金利で住宅ローンを借りると、半年ごとに金利が見直されます。

もしも金利が上がっていると、将来支払う金額が増える可能性があります。

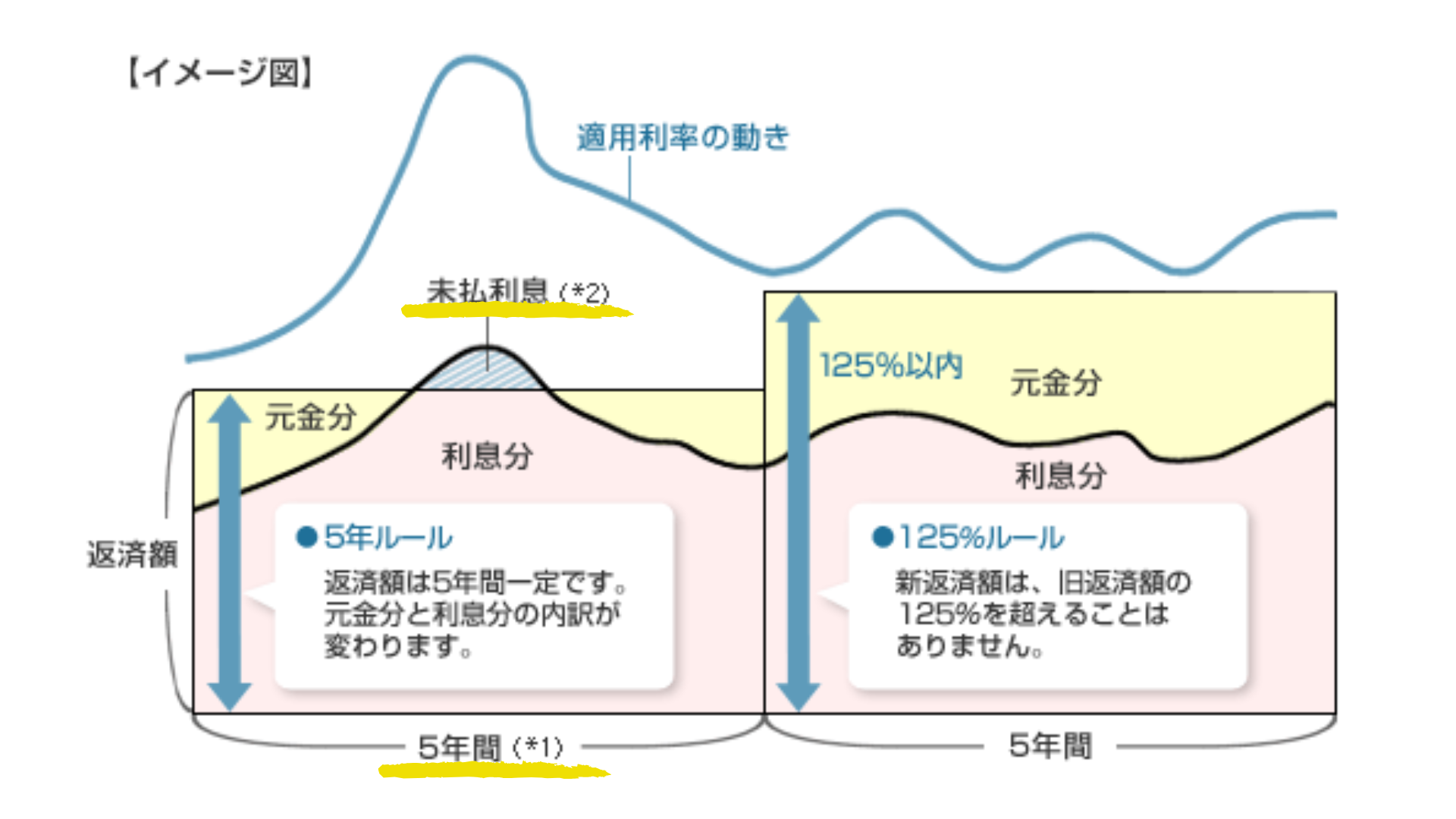

ただ、返済額は毎回変わるわけではなく、5年ルールと125%ルールというルールで負担が急に増えないように守られています。

変動金利には「5年ルール」と「125%ルール」という2つのルールがあり、急な返済負担の増加を防いでくれます。

5年ルール

返済額は5年ごとに見直しされ、金利が変動しても、次回の見直しまで、月々の返済額は変わらないようになっている(元金と利息の内訳は変わる)。

125%ルール

5年ごとに月々の返済額が見直されるが、その際、今までの1.25倍(125%)までしか増えないように制限されている。

(※1)10月1日を1回経過する毎に1年経過したものとみなす。

(※2)適用利率が急上昇して利息分だけで返済額を超えてしまった場合は、超過分は未払利息として翌月以降に繰り延べします。

例えば、月々8万円返済している人がいた場合、5年後に金利が上がっても10万円までしか増えないということになりますね。

ネット銀行の中でも、5年ルールや125%ルールを採用していない場合があります。

SBI新生銀行

ソニー銀行

PayPay銀行

ルール適用がない銀行は、金利が低く設定されているところが多いです。

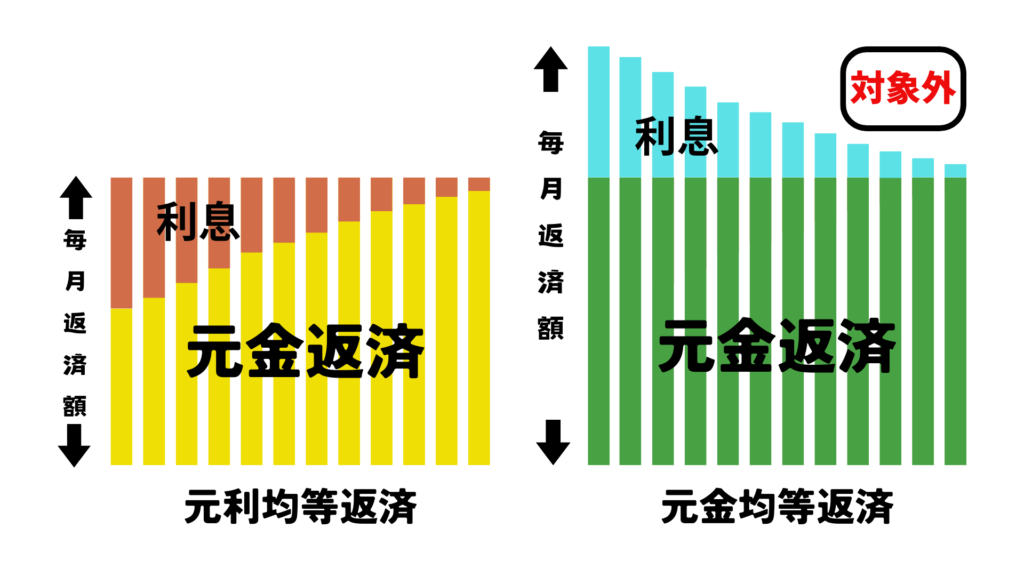

変動金利型住宅ローンの返済額が、金利上昇に伴い直接的に増加する可能性が高いです。

理由は、支払いの仕組みにあります。

5年ルールは元利均等返済のためのルールで、これは毎月の支払い額を一定に保つ仕組みです。

しかし、元金均等返済では、毎月の支払額がもともと変動するため、5年ルールのような仕組みが不要で、対象外とされます。

メリット

金利が低いときに借りると、利息が少なくて済むので、トータルの返済額を抑えやすい。

金利上昇時でも5年間は返済金額があがらない。

注意点

金利上昇時には、元本の返済が遅れることになる。

未払い利息が発生する可能性がある。

低金利のメリットを取り入れて早めに返済を終えたいと考えている方

収入や貯蓄に余裕があり、もし返済額が増えても対応できる方

金利の情報など常に関心があり、金利アップの状況に対応できる方

こうした方なら、変動金利のメリットを上手に活かせるかもしれません。

変動金利は、金利が低ければメリットも大きいですが、経済の影響を受けやすい分リスクもあります。

一方で、「ずっと安定した返済を続けたい」「金利が上がると困る」といった場合には、金利が固定される固定金利型のローンが安心です。

住宅ローンの金利が1.0%から1.05%に上昇すると、毎月の支払い額は「5%ルール」や「125%ルール」によって急激には増えませんが、元金の減少ペースは遅くなり、利息の負担が増えます。

これにより、総返済額が増える可能性があります。

具体的には、金利上昇により毎月の支払いのうち利息部分が増え、元金返済に充てられる額が減少するため、長期的には返済計画に影響を与えることになります。

この増加は「わずかな増加」ではなく、積み重なるとかなりの負担増に!

将来の金利上昇を考えると、固定金利への切り替えも検討する必要があるかもしれません。

金利が上昇すると、変動金利型の住宅ローンでは返済期間が自動的に延長されることはありません。

5年ルールにより、5年間は返済額が固定され、金利上昇分は元金返済部分を減らすことで対応します。

そのため、元金が予定通り減らない場合、最終的には一括返済を求められる可能性があります。ただし、銀行との交渉により返済期間を延長することは可能であり、これにより毎月の支払い負担を軽減できますが、総利息負担は増えます。

※住宅ローンの契約内容や返済条件は金融機関ごとに異なります。そのため、返済期間の延長や条件変更については、直接ご契約中の銀行にお問い合わせいただくことをおすすめします。

金利が上がった場合、次のポイントを押さえておくと、今後の対策が立てやすくなります。

半年ごとの金利見直しを把握する

変動金利型の住宅ローンでは、金利が半年ごとに見直されます。

金利が上昇する際のタイミングを事前に確認し、支払い計画を立てましょう。

銀行からの通知や金利情報を定期的に確認し、必要に応じて返済プランを見直すことも検討しましょう。

特に金利が上がると予測される場合は、その影響を家計にどう反映させるかを考えておくことが大切です。

5年ごとの返済額見直し

変動金利型ローンでは、多くの場合、返済額は5年間固定されていますが、5年後には金利上昇に応じて返済額が増加することがあります。

増額の上限は125%とされていますので、将来の返済額がどの程度増加するかシミュレーションしておきましょう。

現在の返済額を基準に、将来的な金利変動に耐えられる資金計画ができているか確認することが、家計の安定に役立ちます。

返済額の変動を最小化する方法

繰上げ返済の活用

繰り上げ返済は、住宅ローンの元金を早めに返済することで、総返済額を削減する方法。これにより、利息の支払いが減るため、長期的に見ると大きな節約につながります。繰り上げ返済には主に2つのタイプがあります。

①期間短縮型・・・例えば元の返済期間が35年の場合、繰り上げ返済を行うことで30年や25年に短縮することができます。これにより、利息を支払う年数が減り、総支払額も少なくなります。

②返済額軽減型・・・返済期間は変えずに、元金を減らすことで、毎月の支払いが少なくなります。この方法は、手元にあるお金をある程度残しつつ、返済の負担を軽くしたい方にぴったりです。

固定金利への切り替え

今後の返済額を安定させることができ、家計の見通しが立てやすくなる

固定金利と変動金利を組み合わせたミックス型ローン

リスクを分散させることも有効

「今後の金利上昇」がどの程度か見極めて、早めに対策をとるかどうか検討しましょう。

※金利上昇時のチェックポイント

まずは借り入れをしている金融機関に相談したり、ネット検索してローンを比較したりするなどしてみるのはいかがでしょうか。

いくつかの金融機関の金利を比較して、借り換えや新規契約時に有利な金利を見つける。

一括比較サイト(モゲチェック)

【PR】モケチェック

\ 最短5分ですぐわかる /

現在のローンと他の金利タイプを比較するシミュレーションを利用

住宅ローンの金利タイプを見直す際、以下のサービスや金融機関が役立ちます。

住信SBIネット銀行

長期固定金利型ローンを提供しており、安定した返済計画を希望する方に適しています。

auじぶん銀行

長期固定金利型ローンを取り扱い、ネット銀行ならではの低金利が魅力です。

ARUHI(アルヒ)

auじぶん銀行の住宅ローンを対面で相談・申込が可能で、ネット銀行の低金利を対面での安心感とともに提供しています。

専門家のアドバイスを受けることができます。

MoneQ(マネク)

お金の悩みに対して、FPや税理士などの専門家が最短5分で回答するQ&Aサービスです。月額300円で利用でき、24時間365日相談可能です。

FP相談ねっと

ファイナンシャルプランナーによる無料の住宅ローン相談サービスで、オンラインで気軽に相談できます。

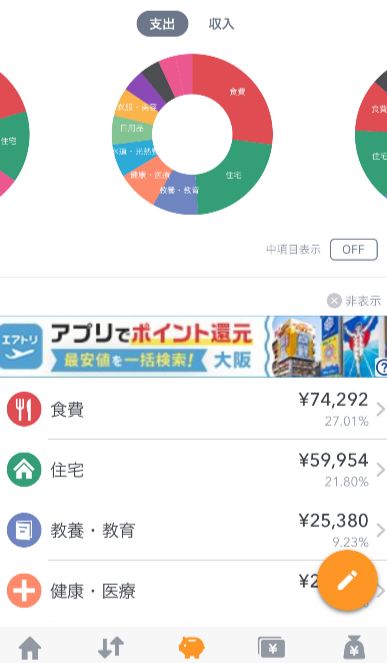

私もマネーフォワード MEを使い始めて一年になります!家計管理は、多くの方にとって収支のバランスを取る上で、大変役立つアプリです。特に、ローン返済や将来の計画がある方には欠かせないですね。

返済計画の見直しや、家計の収支管理をサポートするアプリや家計診断サービス。

金利が上がることで将来の支出に不安を感じている方にとって、収支を効率的に管理できるツールは心強いですね。

マネーフォワード ME

銀行口座やクレジットカードと連携し、現金以外は自動で、収支を記録・分析します。

予算設定や資産管理も可能で、将来の支出計画に役立ちます。

レシート撮影で簡単に支出を記録でき、カテゴリー別の支出分析も可能。

家計の見直しや節約ポイントの発見につながります。

私もマネーフォワード MEを使い、まずは月ごとの収支の漏れをなくすことを最優先にしてきました。半年ほど続けると、収入や支出の傾向が徐々に見えてきて、改善すべき点や予算の調整も考えられるようになりました。この習慣のおかげで、家計管理がよりスムーズに進み、将来の計画も立てやすくなっています。

オカネコ

国内最大級の家計診断・相談サービスで、累計ユーザー数100万人を突破しています。

専門家による家計診断や相談が可能で、満足度は98%以上と高評価です。

Moneytree

銀行口座、クレジットカード、電子マネーなどを一元管理でき、収支の可視化が可能です。将来の支出予測や資産管理にも役立ちます。

住宅ローンに関連して、火災保険も同時に見直すと全体の支出を抑えることができるため、総合的な家計改善につながります。

【PR】インズウェブ

\ 無料で見積もり依頼 /

0.15%の金利上昇は小さな変動に思えますが、長い返済期間を通じて大きな影響を与える可能性があります。もし私たちと同じように変動金利ローンを利用している方は、定期的な金利チェックと将来のシミュレーションを心がけ、必要に応じて金利タイプの見直しも視野に入れてみてくださいね。

今後金利が上がっていく場合は、できるだけ繰り上げ返済をして、負担を減らしていきたいと思っています。やはり、借金は少ない方が安心ですからね。

【PR】モゲチェック